Diagnóstico y Punto de Partida de Colombia

Es necesario entender cuál es el punto de partida en el que estamos, cuál es el estado de la penetración de las TIC en la población y las razones de ésta penetración y uso actual. Además, siendo la industria de TI un sector fundamental para el desarrollo del uso de Internet, hacer un diagnóstico de la misma en Colombia.

Penetración TIC

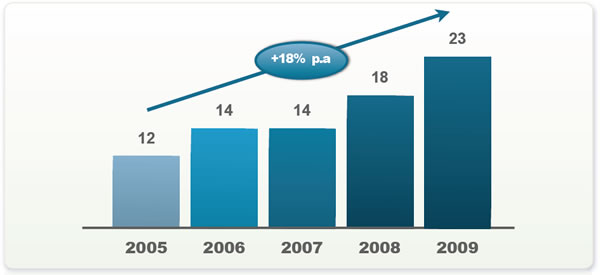

Como presentamos anteriormente, a pesar de haber mejorado en los últimos años, la penetración de banda ancha en Colombia sigue siendo baja en relación a la de otros países. La penetración de PCs aumentó recientemente gracias en parte a la exitosa política de eliminar el impuesto a las ventas para los computadores más económicos. Así, la penetración de PCs avanzó como se muestra en la Figura 8.

Figura 8. Penetración de PCs en Colombia 2005-2009

(% de Hogares con PC, Fuente: Pyramid Research).

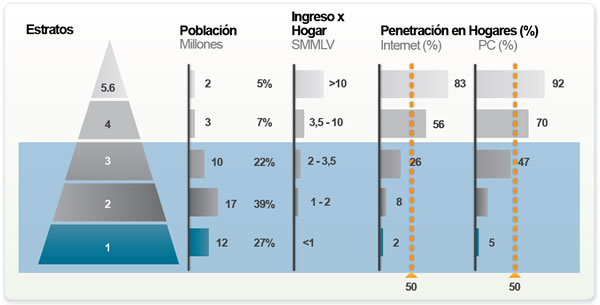

La Figura 9 muestra las diferencias de penetración de Internet y PCs en Colombia cuando se segmenta por estrato socio-económico. Es claro que mientras en los estratos 4, 5 y 6 las penetraciones son altas, en los estratos 2 y 3 son bastante menores y en el estrato 1 casi nulas. Sin embargo, la mayoría de la población se encuentra en estratos 1, 2 y 3. El gran reto es entonces hacer de esta población un mercado al cuál se le pueda llegar con terminales y servicio asequibles.

Figura 9. Penetración de Internet y PCs segmentada por estratos

(Fuentes: SUI, DANE).

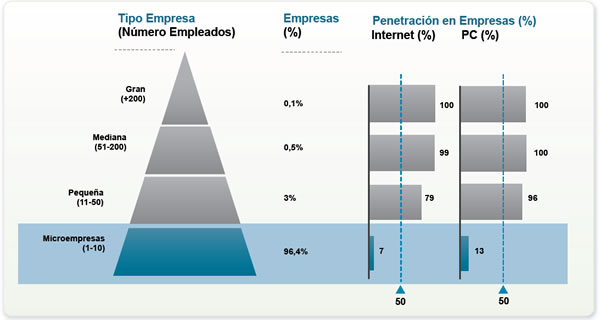

Al analizar las empresas, incluyendo grandes, medianas, pequeñas y microempresas, nos encontramos con un panorama similar. Mientras que en las pequeñas, medianas y grandes empresas la penetración de PCs e Internet es bastante alta, en las microempresas es extremadamente baja. En Colombia hay 1.600.000 empresas, de las cuáles el 96% son microempresas, de las cuáles sólo el 7% tiene servicio de Internet.

Figura 10. Penetración de Internet en Empresas, segmentadas por tamaño

(Fuentes: SUI, DANE).

Al encuestar a los ciudadanos y las microempresas sobre las razones para no tener servicio de Internet se encuentra algo interesante. En el caso de los ciudadanos las principales razones tienen que ver con el costo del servicio o las terminales, pero la segunda razón es que no le encuentran ninguna utilidad. En el caso de las microempresas, la principal razón es la misma: no le encuentran utilidad al servicio de Internet. Esta falta de utilidad percibida se debe a la falta de contenido local, en el mismo lenguaje de los ciudadanos, con información relevante para sus vidas o negocios. Esto hace además que haya una baja demanda del servicio de Internet. Por esto, uno de los principales enfoques del Plan Vive Digital será la generación de aplicaciones y contenidos locales útiles para el ciudadano y la microempresa nacional.

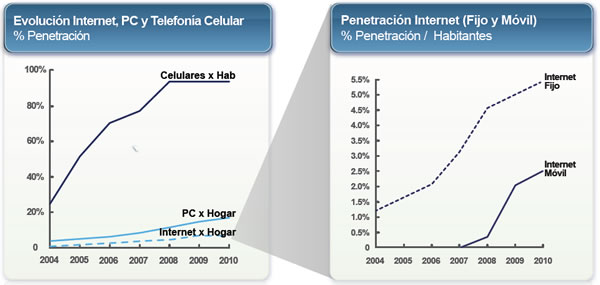

Es necesario notar aquí que ya tenemos un caso de éxito de penetración tecnológica en Colombia y en muchos otros países del mundo. Se trata de la telefonía celular. Mientras que en la década de los 90, el teléfono celular era aún un artículo de lujo, en el momento, en Colombia, la penetración celular es del, como se ve en la Figura 10. Es más, gracias a la tecnología celular, ahora hay una penetración mayor en Internet por la disponibilidad de Internet Móvil. El objetivo de este plan es replicar el caso de éxito de la telefonía celular con el servicio de Internet.

Figura 11. Penetración de celulares, PCs, Internet fijo y móvil 2004-2010

(Fuente: Ministerio TIC).

Industria de TI y BPO&O

Para estimular la demanda de TIC en Colombia, es necesario que se desarrollen más aplicaciones y contenidos locales. Como presentamos anteriormente, según las encuestas, una de las razones principales para que tanto ciudadanos como empresas no tengan servicio de Internet, es que no le encuentran la necesidad o el beneficio de tenerlo. Esto se debe en gran parte a la falta de aplicaciones y contenido local que hagan que el usuario o la empresa encuentre información relevante y útil para su vida diaria o su negocio.

El sector de TI en Colombia ha sido objeto de varios estudios que proponen su desarrollo como un sector de clase mundial [MCKINSEY2008]. Colombia podría desarrollar su sector TI y de Business Process Outsourcing and Offshoring (BPO&O) comprometiéndose con un programa sectorial de largo plazo que le permita eliminar barreras significativas. Esto le permitiría a Colombia participar del mercado de la industria global de TI, que tiene un tamaño de aproximadamente US$ 900,000 millones y crece a un ritmo aproximado de 7% anual.

La industria de TI colombiana actualmente tiene varias características que dificultan su competitividad a nivel global. Es pequeña y orientada hacia el mercado interno; el 90% de sus ingresos viene del mercado interno. Está altamente fragmentada en muchas compañías pequeñas. Carece de focos de especialización que la identifiquen en el exterior. Finalmente, tiene márgenes bastante más bajos que el promedio mundial, teniendo un EBITDA de 9.4% comparado con el 12.7% promedio a nivel global.

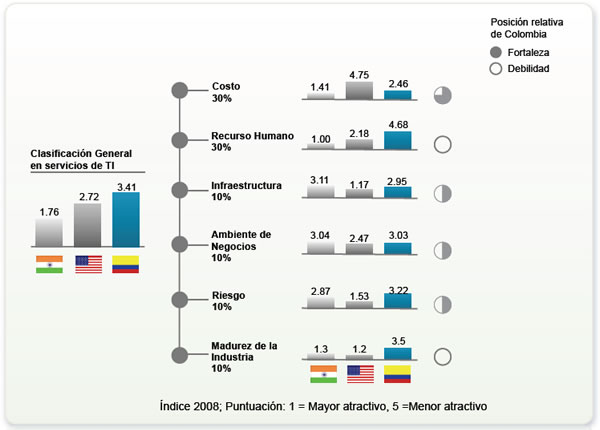

Figura 12. Ventajas competitivas de la industria TI colombiana en costos, infraestructura, ambiente de negocios y riesgo.

La Figura 12 muestra el análisis de la industria de TI colombiana y su comparación con India y Estados Unidos desde 6 dimensiones: costos, recurso humano, infraestructura, ambiente de negocios y riesgo. madurez de la industria. Colombia tiene ventajas relativas en costos, infraestructura, ambiente de negocios y riesgo.

A pesar de esto, el país aún tiene brechas muy grandes en disponibilidad de recurso humano y madurez de la industria, que limitan el desarrollo del sector. Como vemos en la Figura 13, mientras que en China, India, Brasil y Corea del Sur la cantidad de profesionales graduados del sector TI ha aumentado en los últimos 10 años a un ritmo promedio anual de entre 12% y 26%, en el caso colombiano, no ha aumentado: en el 2009 se graduaron aproximadamente la misma cantidad de profesionales que en el 2001.

Figura 13. Crecimiento en profesionales TI 2001 - 2009

(Fuentes: Observatorio laboral, Nasscom Report 2008, Educational StatisTIC Yearbook of China, Educational StatisTIC and Information - Korea, INEP, McKinsey; *Estimado con tendencia 2003 - 2006).

Compartir: ![]()

![]()

![]()